가계 빛 역대 최대…빚더미 깔려 죽어가는 대한민국

이태경 / 토지+자유연구소 부소장

3분기 가계신용이 역대 최고치를 기록했다. 가계신용 증가추세는 매우 가팔라 백약이 무효일 지경이다. 가계신용의 폭발적 증가세의 주된 원인은 무엇보다 빚을 내 집을 산 사람들이 너무 많아서다,

윤석열 이전 정부들도 가계신용이 증가하는데 일조했지만 노골적으로 ‘빚을 내 집을 사라’고 권장한 윤 정부의 책임이 참으로 크다. 전세보증금 등을 합하면 주요국 가운데 GDP대비 가계부채 비율이 가장 높은 나라가 대한민국이다.

이런 나라에서 민간소비가 잘 될 리가 없다. 민간소비가 저조하니 기업투자와 고용도 위축되고 이는 다시 민간소비의 악화로 이어지는 무한 악순환의 고리에 완벽히 갇혔다. 이 영겁회귀에서 탈출하지 못하는 한 대한민국에는 미래가 없다.

2천조원에 육박하는 대한민국 가계신용

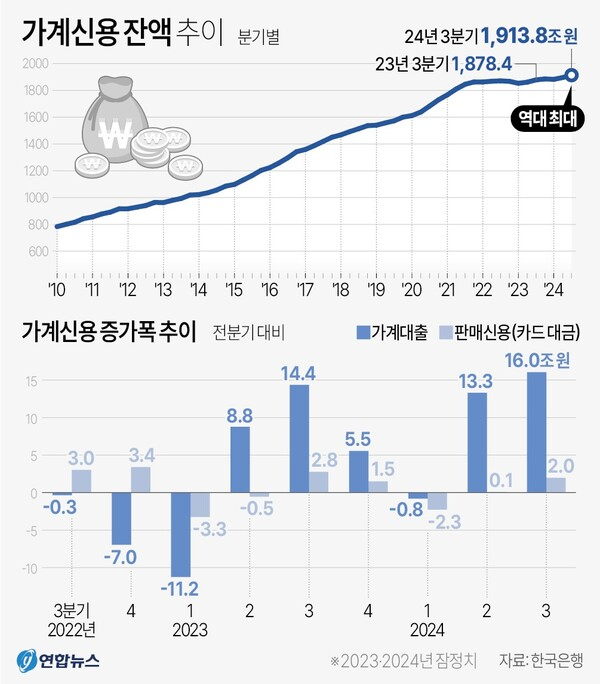

한국은행이 19일 발표한 ‘2024년 3분기 가계신용(잠정)’ 통계에 따르면 3분기(7~9월)말 기준 가계신용 잔액은 1913조 8000억 원으로 집계됐다. 전분기 말(1895조 8000억 원)보다 무려 18조 원이 증가해, 두 분기 연속 역대 최고치를 갈아치웠다.

가계신용은 가계대출과 판매신용을 합한 금액이다. 가계대출은 예금은행, 상호저축은행 등 비은행 예금취급기관, 보험사 등 기타금융기관이 일반 가계에 대한 대출이다. 판매신용은 재화의 판매자나 서비스 제공자가 제공하는 외상(신용)거래로 통상적으로는 결재 전 카드대금을 말한다.

가계신용은 지난해 2분기(+8조 2000억 원)·3분기(+17조 1000억 원)·4분기(+7조 원) 등 지속적으로 증가해 왔다. 올해 1분기(-3조 1000억 원) 반짝 감소했지만 도로 반등해 두 분기 연속 증가하면서 지난 2002년 4분기 관련 통계 작성이 시작된 이후 최대치를 기록했다. 가계신용의 증가 폭도 2분기(+13조 4000억 원)보다 3분기(+18조 원)에 더 커졌다. 2021년 3분기(+35조 원) 이후 3년 만에 가장 컸다.

위의 그래프가 잘 보여주듯 2010년 800조원에 불과했던 가계신용은 불과 14년 만에 2000조원에 육박 중이다. 가계신용이 폭발적으로 증가한 데에는 무엇보다 가계대출의 가파른 상승이 결정적이다. 가계신용 중 가계대출의 3분기 말 잔액은 1795조 8000억 원으로 전 분기 말(1779조 8000억 원)보다 16조 원 늘었다. 2021년 3분기(+34조 8000억 원) 이후 가장 큰 증가 폭이다.

가계대출은 2분기 13.3조원과 3분기 16.0조원을 각각 기록했다. 집값 상승세가 둔화되자 윤석열 정부가 정책금융 등을 집중적으로 퍼붓던 시기다. 반면 소비와 직결되는 판매신용은 지리멸렬 상태를 면치 못하고 있다.

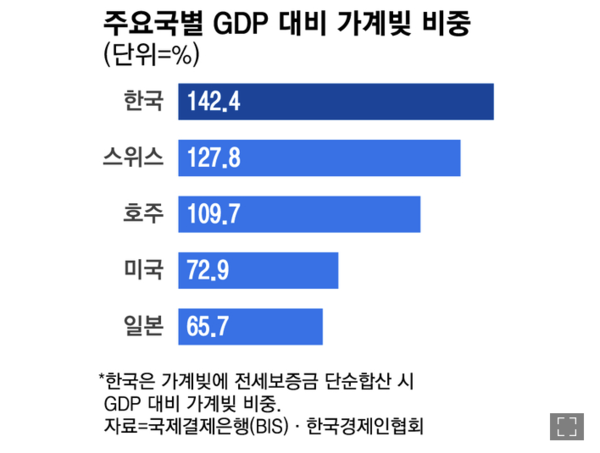

가계신용에 잡히지 않는 전세보증금 등을 포함하면 주요국 중 GDP대비 가계부채 비율 최고

문제는 이게 전부가 아니라는 사실이다. 가계신용에 빠진 부채가 더 있다. 전세보증금이 대표적이다.

매일경제 등이 김세직 서울대 교수팀이 지난 2018년 작성한 ‘한국의 전세금융과 가계부채 규모’ 논문 모델을 활용해 분석한 결과를 보면, 지난해 전세보증금은 1006조7000억원으로 2018년 이후 37.7% 급증했다. 전세보증금에 당국 공식 통계인 가계신용을 더하면 지난해 가계 빚 규모는 2920조5000억원으로 3000조원에 육박하는 것으로 조사됐다.

한국경제인협회와 국제결제은행(BIS)에 따르면 지난해 한국 국내총생산(GDP) 대비 가계부채 비율은 100.5%로 관련 통계가 있는 경제협력개발기구(OECD) 31개국 중 4위다. 하지만 전세보증금까지 합친 부채비율은 142.4%로 OECD 1위로 올라간다.-

여기에 500조원이 훨씬 넘을 것으로 추정되는 개인사업자 대출까지 포함하면 대한민국의 총 가계부채는 3500조원을 훌쩍 넘어선다. OECD 국가 가운데 GDP대비 가계부채 비율이 압도적 1위인 것이다.

가계부채 문제 해결 없이는 대한민국의 미래는 암울할 뿐

많아도 너무 많은 대한민국의 가계부채는 국민경제 전체를 나락으로 이끌고 있다. 가계부채 원리금을 갚느라 허덕이는 가계가 소비를 할 수 없기에 민간소비는 극도로 위축된다. 민간소비의 위축은 필연적으로 기업투자와 고용을 악화시키고 이는 다시 민간소비의 둔화로 이어진다. 악순환의 무한고리인 것이다.

영겁회귀와도 같은 이 악순환의 무한고리를 끊어내지 못한다면 대한민국의 장래는 깜깜하다. 우선 부동산 가격의 큰 폭 하락을 각오하고 가계대출을 매우 엄격히 관리해야 한다. 절망적인 건 윤석열 정부가 있는 한 그런 결정은 불가능하다는 사실이다.