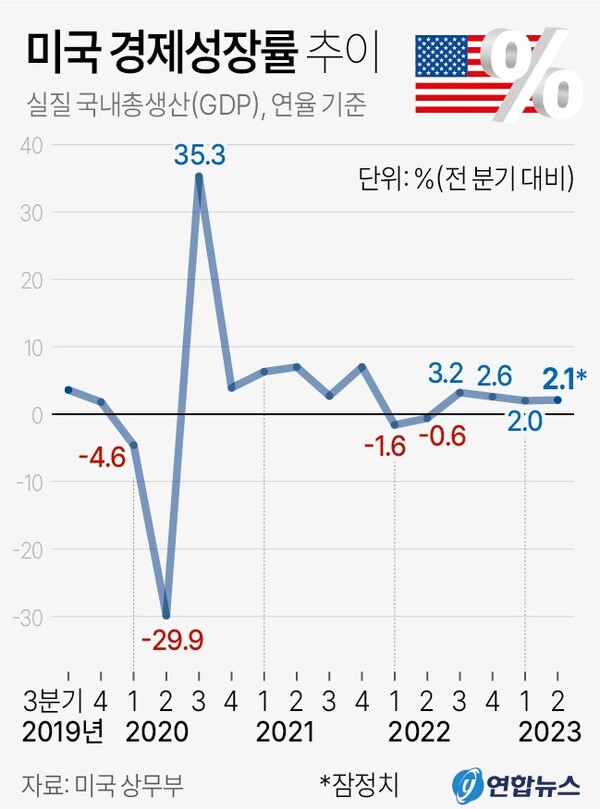

미 고용·소비 둔화 조짐…연준의 돈줄죄기 느슨해질까

이태경 / 토지+자유연구소 부소장

미국의 채용공고 건수가 28개월만에 최저치를 기록했고, 소비자신뢰지수도 급락하는 등 미국에서 경기둔화 조짐이 나타나고 있다. 경기둔화 신호가 포착되자 미 국채수익률도 하락했다. 비농업신규일자리, 개인소비지출 상승률 등의 지표를 예의 주시하되 연방준비제도(연준· Fed)의 성급한 통화정책 선회를 기대하는 건 경계해야 할 것이다.

28개월 만에 최저치를 기록한 미국 민간 채용공고

29일(현지시간) 미 노동부 구인·이직 보고서(JOLTs)에 따르면, 지난 7월 채용공고는 882만 7000건으로 28개월 만에 최저치를 기록해 코로나 팬데믹 이전과 비슷한 수준으로 회귀했다. 당초 발표된 6월의 958만 2000건에서 946만 5000건으로 줄어들 것이라는 월가 예상보다도 감소 폭이 훨씬 컸다. 로이터 통신에 따르면 미국에서 채용공고는 7월까지 3개월 연속 감소 중이다.

7월 채용(hires)과 전체 퇴직(separations)은 각각 577만 3000건(전달 대비 16만 7000건 감소), 548만 3000건(전달 대비 20만 8000건 감소)으로 전달과 큰 차이가 없었다. 여기서 퇴직자 수는 이직을 위한 자발적 퇴직(quits)과 해고(layoff and discharges) 등 비자발적인 퇴직을 모두 포함하는 수치다. 주목할 대목은 전체 퇴직자 가운데 자발적 퇴직이 350만명으로 2년만에 최저치를 기록했다는 사실이다. 마켓워치는 사람들이 더 나은 일자리를 구할 수 있다고 생각하면 직장을 그만둘 가능성이 높지만, 경제가 악화하면 직장을 유지하는 경향이 있다고 설명했다. 자발적 퇴직이 줄어들었다는 것은 노동자들 사이 일자리 전망에 대한 자신감이 그만큼 줄어들었다는 의미로 풀이될 수 있다.

미 민간 구인건수의 격감은 연준의 유례를 찾기 힘든 긴축 드라이브에도 불구하고 난공불락처럼 버티던 미국의 고용시장이 움츠러드는 신호일 수 있다.

급락한 소비신뢰지수, 소비에 그림자 드리우나?

한편 29일(현지시간) AP통신에 따르면 비즈니스리서치그룹인 미 컨퍼런스보드는 소비자신뢰지수가 8월에 106.1로 떨어졌다고 발표했다. 분석가들이 예상던 116보다도 낮을 뿐만 아니라 7월 수정치인 114를 밑돈 것이다. 또한 미래 기대지수는 7월의 88에서 80.2로 하락했다. 미래 기대지수가 80을 밑도는 것은 1년 이내의 경기 침체를 의미한다고 볼 수 있다.

소비지출의 감소는 유명 소매업자들의 실적 보고서에도 뚜렷이 확인된다. 최근 미국 대형마트 타겟(Target)은 소비자들의 신중한 지출로 인해 6년 만에 처음으로 분기별 매출 감소를 보고한 바 있다. 또한 미국 내 최대 주택 자재 판매업체인 홈디포(Home Depot)는 가전제품 등 고가품목과 자금조달이 필요한 기타 품목의 감소로 매출이 계속 감소하고 있다고 밝히고 있다.

소비는 미국 경제의 7할을 차지할만큼 절대적이다. 소비신뢰지수가 급락하고, 대형마트의 매출 감소가 속속 목격되는 건 소비가 둔화되는 징후일 수 있는데, 만약 소비가 급속히 둔화된다면 미국의 경기둔화는 기정사실이다.

연준은 70, 80년대의 전철을 밟는 걸 가장 두려워해

주지하다시피 노동부의 JOLTs는 미국 노동 시장을 평가하는 대표적 지표다. 예상치를 밑돈 구인 건수는 그간 과열됐던 미국 노동 시장이 연준의 강력한 긴축 드라이브에 힘입어 다소 완화되고 있음을 방증한다. 거기에 더해 미국 소비자신뢰지수의 급락은 미국 경제의 7할을 차지하는 소비가 둔화됨을 시사한다. 비농업신규고용건수, 개인소비지출상승률, 신규실업수당청구건수 등의 세부지표들을 추가로 살필 필요가 있지만, 고용과 소비가 둔화되는 조짐이 보이는만큼 시장에선 연준이 통화정책을 긴축에서 완화로 선회하길 기대할 법하다.

하지만 시장이 간과하고 있는 것이 있다. 연준이 가장 두려워 하는 건 인플레이션과의 전쟁에서 처참히 패배한 70, 80년대의 전철을 다시 밟는 것이라는 사실이다. 미국 정부가 베트남 전쟁을 수행하기 위해 푼 달러에다 오일쇼크 등으로 인해 70년대는 인플레이션이 천정부지로 치솟았다. 당연히 당시 아서 번즈가 의장으로 재임 중이던 연준도 기준금리를 바짝 올리며 긴축적 통화정책으로 대응했다. 연준이 기준금리를 공격적으로 높이면서 인플레이션이 잡히는 듯 했지만 경기침체가 찾아왔고, 경기침체를 견디지 못한 연준이 기준금리를 내리자 퇴장한 줄 알았던 인플레이션이 다시 고개를 들었다. 금리와 인플레이션의 숨바꼭질은 70년대 내내 계속됐다.

심지어 ‘인플레이션 파이터’로 불리며 중앙은행 수장의 전설로 불리는 폴 볼커조차 1979년 8월 취임 당시 11.5%이던 기준금리를 1980년 4월 17.6%까지 끌어올려 인플레이션을 확실히 끝장 내려고 하다 카터 정부의 압력으로 기준금리를 10% 아래로 내렸다가 인플레이션의 역습을 받고 혼비백산한 나머지 21.5%까지 올린 경험이 있다. 연준은 기대인플레이션이 완전히 진정된 1985년에 접어들어서야 기준금리를 본격적으로 내릴 수 있었다.

한번 고착된 인플레이션을 패퇴시키는 게 이렇게 힘들다. 파월의 연준이 지금 가장 두려워하는 것은 전임자인 아서 번즈 및 폴 볼커의 전반기를 답습하는 것일게다. 게다가 근원 개인소비지출(PCE)이 여전히 견조하고 유가 및 곡물가 등이 상승 중이라는 사실도 연준의 입지를 제약 중이다. 어쩌면 우리는 생각보다 길게 높은 물가와 높은 금리와 함께 살아야 할지도 모른다.