빚더미 위에 빚을 쌓는 대한민국 가계 ‘파국 예감’

이태경 / 토지+자유연구소 부소장

2분기 가계 주택담보대출(주담대) 잔액이 역대 최대 규모를 기록했다. 가계신용 잔액도 3분기 만에 증가세로 전환했으며 증가폭도 가파르다. 이자가 무려 15%안팎에 이르는 카드론 잔액도 폭발적으로 증가했다. 이미 빚더미 위에 앉아있는 가계가 무서운 속도로 빚을 더 내고 있는 형국인데 그 끝에 무엇이 기다리고 있을지 정녕 염려된다.

2분기에 14.1조원 급증한 주담대

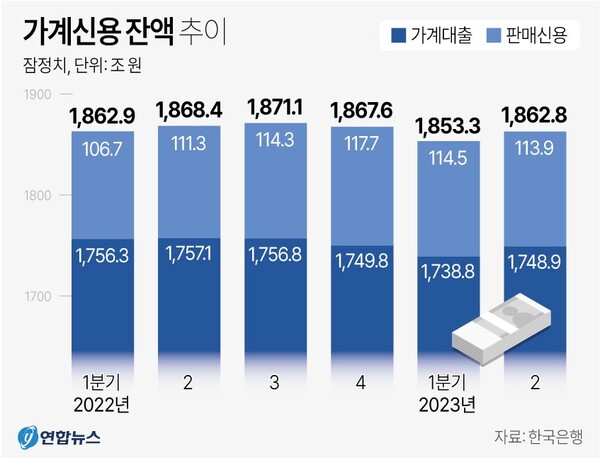

한국은행이 22일 발표한 ‘2023년 2분기 중 가계신용(잠정)’에 따르면 올해 2분기 말 가계신용 잔액은 1862조 8000억 원으로 전 분기 말 대비 9조 5000억 원 늘었다. 가계 신용 중 가계대출은 1748조 9000억 원으로 10조 1000억 원 늘었는데, 이는 1분기 11조 원 감소를 완벽히 되돌린 것이다. 가계신용 잔액은 3분기 만에 증가로 전환했으며 증가 규모는 2021년 4분기 이후 최대다.

가계신용 잔액 추이. 가계부채.

가계대출 폭증세를 견인한 건 역시 주담대였다. 주담대 잔액은 3개월 전보다 14조 1000억 원 늘어난 1031조 2000억 원으로 역대 최대치를 찍었다. 증가 폭도 전 분기(+4조 5000억 원)보다 3배 이상 커졌다. 주담대가 이처럼 폭증한 것은 윤석열 정부의 전방위적 집값 떠받치기에 힘입은 주택거래량 증가가 결정적 요인이다. 지난해 4분기 9만 1000건에 불과했던 전국 주택 매매거래량은 올해 1분기 11만 9000건, 2분기 15만 5000건으로 크게 늘었다.

15%안팎의 고리 카드론 불과 한달새 5500억원 폭증

22일 여신금융협회에 따르면 8개 전업카드사(신한·삼성·KB국민·현대·롯데·우리·하나·BC카드)의 지난달 말 기준 카드론 잔액은 35조 3952억 원으로 6월(34조 8468억 원) 대비 5483억원이나 폭증했다. 카드론 금리는 무려 15% 안팎으로 웬만한 차주는 감당하기 힘들 정도의 고리다.

카드론 금리는 7월 말 기준 BC카드가 15.27%로 가장 높고, 하나카드(14.60%), 삼성카드(14.50%), 롯데카드(14.36%), KB국민카드(14.30%) 등도 14%를 넘었다.

카드론만 폭증한 것이 아니다. 현금서비스 역시 7월 말 기준 6조 4078억 원으로 6월보다 772억 원 증가했고, 일시불로 물건을 산 뒤 카드 대금의 일부만 먼저 결제하고 나머지는 나중에 갚는 ‘리볼빙’ 잔액도 7조 3090억 원으로 전달보다 392억원 증가했다.

카드론 등의 폭증 이유에 대해 카드업계 관계자는 “저축은행 등 타 업권에서 대출 규모를 줄이면서 유입된 수요가 많은 것 같다”고 풀이했다.

대출 규모가 폭증하면서 연체율도 덩달아 상승 중이다. 금융감독원에 따르면 지난 6월 말 기준 카드사의 연체율은 1.58%로 전년 말보다 0.38%p 상승했다. 신용판매 연체율은 0.87%로 전년 말보다 0.22%p, 카드대출 연체율은 3.67%로 0.69%p가 각각 증가했다.

가계부채 증가세가 지속하면서 관련 리스크가 확대하는 가운데 다중 채무자가 주로 이용하는 카드론 잔액도 늘어나고 있다. 사진은 이날 서울의 한 거리에 붙은 카드대출 안내 스티커. 2023.8.22. 연합뉴스

윤 정부의 경제대책은 부채확대뿐인가?

주지하다시피 대한민국은 가계부채공화국이다. 또한 대한민국은 가계부채의 양과 질이 모두 나쁜 나라다. 먼저 가계부채의 양을 살펴보자. 지난 7월 17일 발표된 한국은행 경제연구원 금융통화연구실 ‘장기구조적 관점에서 본 가계부채의 증가의 원인과 영향 및 연착륙 방안’ 보고서에 따르면 한국은 국제결제은행(BIS)의 조사대상 43개국 중 국내총생산(GDP) 대비 가계부채 비율이 3번째(GDP대비 105%)로 높은 국가다. 한국 위로는 스위스(128%)와 호주(112%)만이 있을 뿐이다.

가계부채의 질은 더 고약하다. 지난 7월 17일 BIS에 따르면 2022년 기준 한국 가계 부문의 총부채원리금상환비율(DSR·Debt Service Ratios)은 13.6%로 분석됐다. BIS는 국민계정을 활용해 산출한 전 세계 주요 17개국의 DSR을 분기별로 발표하고 있는데 이번 조사에서 한국이 기록한 수치는 호주(14.7%)에 이어 두 번째로 높았다. DSR은 소득 대비 부채 원리금 상환 부담을 나타내는 지표를 뜻하는데, DSR이 높으면 소득에 비해 빚 상환 부담이 크다는 뜻이다.

상황이 더 나쁜 건 한국의 DSR 증가 속도 역시 조사 대상 국가 중 두 번째로 빠르다는 사실이다. 2022년 한국의 DSR은 2021년(12.8%)보다 0.8%p 올랐는데, 호주(1.2%포인트·13.5→14.7%)를 제외하면 가장 높았다.

정리하자면 작년 말 기준으로 봐도 대한민국은 선진국 가운데 가계부채의 양과 질 모두에서 최악 언저리의 나라다. 대한민국의 가계는 빚더미 위에 앉아있고 빚을 상환하는데 너무 많은 소득을 사용하고 있다. 사정이 이러함에도 불구하고 가계부채는 주담대와 카드론을 가리지 않고 폭증일로에 있다. 윤석열 정부는 가계부채를 축소하는 정책은 고사하고 가계부채 확대형 정책에 올인 중이다. 정확한 때는 알 수 없지만 소득이 뒷받침되지 못하는 빚을 과도하게 낸 채무자는 반드시 빚잔치를 하게 마련이다. 금리, 성장, 무역수지 등의 모든 거시지표가 곤두박질치는 마당에 폭증하는 가계부채를 보면서 빚잔치의 시간이 다가옴을 예감한다.