새마을금고, 상반기 순손실 1.2조원 ‘충격과 공포’

이태경 / 토지+자유연구소 부소장

새마을금고의 상반기 순손실이 무려 1조 2019억 원에 달한다는 충격적인 결과가 나왔다. 연체율도 급등 중이다. 새마을금고가 상반기 천문학적 순손실에 신음하는 주된 이유는 부동산PF 대출 부실이라고 풀이된다. 새마을금고뿐 아니라 신협, 농협 등 상호금융과 저축은행의 연체율도 고개를 바짝 들고 있다. 적자 금융업체가 속출할 것이 분명해, 서민대출도 경색될 가능성이 높다.

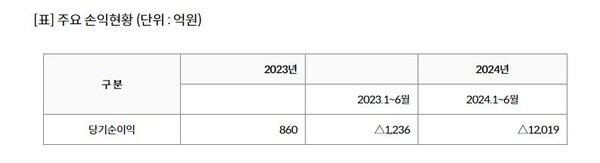

새마을금고 당기순이익 2022년 1조 5573억원, 올해 상반기 급반전

행정안전부가 1284개 새마을금고에 대한 ‘2024년 상반기 영업실적(잠정)’을 집계한 결과, 올해 상반기 1조 2019억 원이라는 충격적 규모의 순손실을 냈다. 이는 전년 동기(-1236억 원)에 비해 적자 폭이 무려 열 배가량 크다. 반기 실적 기준으로는 1963년 창립 이후 최대 적자다. 공포스러울 정도다. 2022년에 당기순이익 1조 5573억 원을 시현했던 영광은 흔적도 없이 사라졌다.

새마을금고의 적자 규모가 폭증한 것은 부동산 프로젝트파이낸싱(PF) 대출 등의 부실 때문이다. 새마을금고는 올 들어 1조 3986억 원의 충당금을 새로 쌓았다.

연체율도 무섭게 상승 중이다. 업계 전체 연체율이 7.24%를 기록해 6개월 전(5.07%) 보다 크게 올랐다. 올해 3월 말(7.74%)보다는 소폭 떨어지기는 했지만 연체율이 여전히 7%를 훨씬 웃돌고 있다.

특히 기업대출 연체가 심각한 수준이다. 기업대출 연체율은 11.15%로 지난해말(7.74%) 보다 무려 3.41%포인트 급증했다. 가계대출 연체율이 같은 기간 1.52%에서 1.77%로 소폭 오른 것과 극적으로 대비된다. 새마을금고가 그동안 기업대출에 주력해 왔고, 특히 PF 부실대출 문제가 심각해지면서 구조적으로 기업대출 연체율이 두 자리수로 치솟았다.

고정이하여신(부실채권) 비율도 지난해말 5.55%에서 올 상반기 9.08%로 3.53%포인트 급증했다. 대손충당금 비율(적립 요구액 대비 대손충당금 적립률)은 105.61%로 같은 기간 0.52%포인트 하락했다.

새마을금고는 가계대출보다 수익률이 높은 PF 대출에 몰두하다가 2023년 이후 건설업 경기가 급전직하하자 직격탄을 맞은 것인데, 후과가 너무나 크다.

상호금융과 저축은행 직격하는 연체율 폭풍

새마을금고가 창립 이후 최대적자를 기록한 것도 ‘충격’과 ‘공포’지만, 다른 상호금융조합과 저축은행도 휘청거리고 있어 설상가상이다.

신협은 올 상반기 3375억 원의 순손실을 기록했다. 전년 동기(-669억원) 대비 적자가 무려 다섯 배 이상 급증했다. 수협의 올 상반기 순손실은 1586억 원으로 전년 동기(+134억 원) 와는 비교 자체가 어렵다. 신협은 1960년 설립된 이후 최대 적자를 냈고, 수협도 관련 통계를 작성하기 시작한 2016년 이후 손실 규모가 가장 크다. 저축은행도 올 상반기 3804억 원의 순손실을 기록했다.

한편 신협 등의 연체율도 급등 중이다. 신협(3.63%→6.25%), 농협(2.65%→3.65%), 수협(4.14%→6.08%), 산림조합(3.41%→5.63%) 등을 보면 한숨이 절로 나온다.

또한 회수가 어려운 여신 비율을 뜻하는 고정이하여신비율도 급증했다. 신협(4.46%→6.85%), 농협(3.01%→4.07%), 수협(4.30%→6.02%), 산림조합(3.91%→6.10%) 등의 고정이하여신비율이 고개를 들고 있다.

상황이 한결 심각한 건 자본 건전성마저 흔들리고 있다는 사실이다. 새마을금고의 순자본비율은 8.21%로 작년 말(8.60%) 대비 0.39%포인트 떨어졌다. 신협(6.76%→6.58%), 농협(8.71%→8.61%), 수협(5.20%→5.00%), 산림조합(10.80%→10.25%) 등 다른 상호금융사도 나란히 하락했다.

부동산PF가 상호금융과 저축은행 전체를 강타하는 형국이다.

최근 연체율 급등으로 촉발된 새마을금고 뱅크런 사태는 지난 주말을 지나면서 일단 진정세를 보이고 있다. 9일 비내리는 서울의 한 새마을금고 점포 앞을 우산을 쓴 행인이 지나고 있다. 2023. 7. 9. 연합뉴스

적자 딱지 붙는 새마을금고 속출하고 서민 대출 경색 불보듯

부동산PF 부실로 인한 상호금융권의 위기는 적자업체의 속출과 잇따른 통폐합으로 이어질 가능성이 높다. 새마을금고의 지난해 말 기준 적자 금고 수(431곳)는 전년(45곳) 대비 무려 열 배 가까이 불었다. 신협의 적자 조합 수도 2022년 42곳에서 작년 말 275곳으로 폭증했다. 같은 기간 수협(4곳→28곳), 산림조합(8곳→31곳), 농협(16곳→18곳)도 대동소이하다. 적자업체의 속출은 필연적으로 강제 통폐합으로 이어질 것이다.

실적 악화에 허덕이는 상호금융권과 저축은행이 담보가 없고 신용이 낮은 서민들에게 대출을 해 줄 여력이 없음은 자명하다. 서민들의 대출이 한결 어려워질 것은 불을 보듯 분명하다.

부동산PF는 결국 부동산 버블에 기생하는 사업일 수 밖에 없다. 특히 대한민국처럼 시행사가 3% 내외의 자기자본을 가지고 PF를 일으키는 구조는 더욱 그렇다. 부동산 버블에 전적으로 기댄 부동산PF사업의 위험성을 새마을금고 등의 실적 악화가 극명하게 보여준다.