정책실패 책임 떠미는 이복현 원장, 은행이 동네북?

이태경 / 토지+자유연구소 부소장

은행권이 주택 관련 가계대출 급증세를 진정시키기 위해 주택담보·신용대출 만기와 한도 제한 조치에 전격적으로 돌입했다. 애초 은행권은 가계대출 폭증에 대응하기 위해 7월부터 대출금리를 지속적으로 올려왔지만, 대출 수요 증가세가 꺾이지 않았다. 급기야 은행권은 주택담보·신용대출 만기와 한도 제한 조치까지 시행할 수 밖에 없는 상황이 됐다. 그런데 은행권이 주택담보 및 신용대출 만기와 한도 제한조치를 한 타이밍이 공교롭다. 이복현 금융감독원장이 방송에 나가 은행권의 금리 인상을 비판하고 대출 규제 강화를 주문한 직후였기 때문이다. 대한민국 금융시장의 특성상 은행들이 지난 두 달 동안 대출금리를 올리는 식으로 가계대출 증가세를 억제하려 한 것이 정부의 묵인 없이 했다고 보는 사람은 없을 것이다. 은행권은 정부가 정책실패의 책임을 오롯이 은행권에 전가한다고 원망할 법하다. 무엇보다 가계대출이 주담대 위주로 증가한 건 전적으로 윤석열 정부의 집값 띄우기 때문이다. 그런데 윤 정부는 스스로의 과오를 자인하고 국민들에게 사죄를 하긴커녕 은행들만 복 날 개 잡듯이 하고 있다. 정말 대책이 없는 정부다.

본격적으로 가계대출 관리에 돌입한 은행권

27일 금융권에 따르면 KB국민은행은 내부 회의를 거쳐 29일부터 다양한 방식으로 주택담보대출 취급을 제한하기로 했다.

우선 현재 최장 50년(만 34세 이하)인 주택담보대출 대출 기간이 수도권 소재 주택에 대해서는 30년으로 일괄 축소된다. 주택을 담보로 빌리는 생활안정자금 대출의 한도도 물건별 1억원으로 제한된다. 지금까지 생활안정자금 주택담보대출에는 한도가 없었다.

현재 신규 주택구입 대출 시 1년 이내, 생활안정자금 대출 시 3년 이내로 운영 중인 주택담보대출 거치기간도 당분간 없애기로 했다. 원금은 갚지 않고 이자만 내는 기간이 사라진다는 뜻이다.

신규 주택담보대출의 모기지보험(MCI·MCG) 적용도 막힌다. MCI·MCG는 주택담보대출과 동시에 가입하는 보험으로, 이 보험이 없으면 소액 임차보증금을 뺀 금액만 대출이 가능하기 때문에 사실상 대출 한도 축소 효과를 기대할 수 있다.

MCI·MCG 가입이 제한되면 현재 지역별로 ▲ 서울 5500만 원 ▲ 경기도 4800만 원 ▲ 나머지 광역시 2800만 원 ▲ 기타 지역 2500만 원씩 대출 한도가 줄어든다는 게 은행권의 설명이다.

아울러 논·밭·과수원 등 나대지(지상에 건물이 없는 토지) 담보 대출과 다른 은행으로부터 갈아타기를 통해 넘어오는 전세자금대출은 아예 금지된다.

통장자동대출(마이너스통장) 한도 역시 현재 1억∼1억 5000만 원에서 5000만 원으로 대폭 감액된다.

KB국민은행 관계자는 “주택담보대출 등 가계대출을 실수요자 중심으로 운영하기 위한 조치”라고 설명했다.

우리은행도 다음달 2일부터 다주택자를 대상으로 생활안정자금 목적의 주택담보대출 한도를 기존 2억 원에서 1억 원으로 축소하기로 했다.

아울러 대출 모집 법인 한도 관리를 강화해 법인별 월 한도를 2000억 원 안팎으로 유지한다.

갭 투자(전세를 낀 주택 매입)를 막기 위해 소유권 이전, 신탁등기 말소 등의 조건이 붙은 전세자금대출 취급도 제한하고, KB국민은행과 마찬가지로 신규 주택담보대출의 모기지보험(MCI·MCG) 가입도 막는다.

신한은행은 당장 이날부터 조건부 전세자금대출을 당분간 취급하지 않는다.

해당 조건은 임대인(매수자) 소유권 이전, 선순위채권 말소 또는 감액, 주택 처분 등으로, 갭투자 등 투기적 대출 수요를 줄이기 위한 조치다.

신한은행 역시 플러스모기지론(MCI·MCG)을 중단했고, 다주택자에 대한 생활안정자금 주택담보대출의 취급을 한시적으로 중단하는 방안도 추가로 검토하고 있다.

은행들의 이런 대출 중단, 한도 축소 등의 움직임은 그만큼 대출 금리 인상에도 주택담보대출 중심으로 가계대출이 계속 빠르게 불어나고 있기 때문이다.

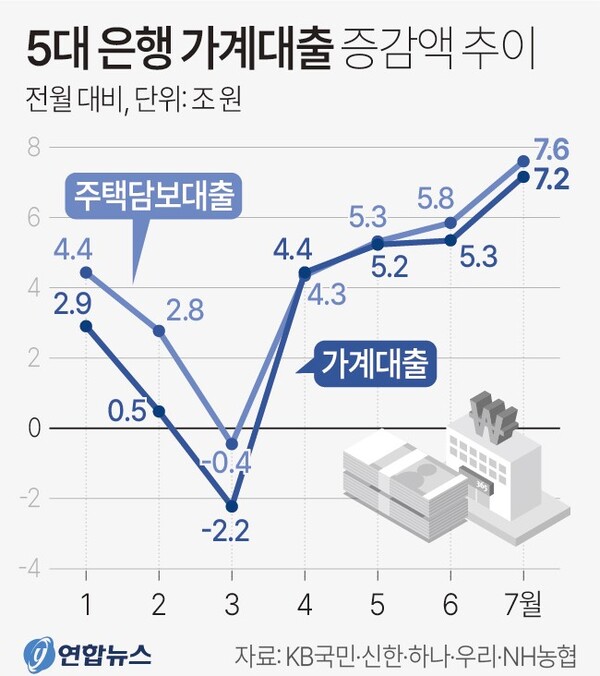

5대 은행(KB국민·신한·하나·우리·NH농협)의 지난 7월 말 주택담보대출(전세자금대출 포함) 잔액은 559조 7501억 원으로, 6월 말(552조 1526억 원)보다 7조 5975억 원 늘었다. 월간 기준으로 역대 최대 증가폭이다. 이달에는 이 기록마저 한 달 만에 깨질 가능성이 있다. 22일 현재 5대 은행의 주택담보대출 잔액(565조 8957억 원)은 7월 말(559조 7501억 원)과 비교해 6조 1456억 원이나 더 늘었다.

5대 은행 가계대출 증감액 추이

이복현 한 마디에 은행권 대출규제 전격 돌입

은행권이 가계대출 규제에 전격적으로 돌입한 건 이복현 금감원장이 방송에 출연한 직후다.

지난 25일 이 원장은 KBS ‘일요진단 라이브’에 출연해 “은행의 부동산·가계대출 상황에 따라 자율성 측면에서 판단하는 부분에 대해 (금감원이) 관여를 안 했다”며 “은행이 금리를 쉽게 올린 것으로 비판이 있다면 앞으로는 개입을 더 강하게 해야 한다는 생각이 있다”고 말했다.

이어 “시장금리 하락에도 은행들이 대출금리를 인상하면서 일관성 없는 정책 실패라는 비판이 있다는 걸 알고 있다”면서도 “하지만 최근 은행의 가계대출 금리 인상은 정부가 원한 게 아니다”라고 설명했다. 아울러 “금감원은 은행이 자율적 DSR 관리나 갭투자 대출 등에 신중한 태도를 취하며 포트폴리오를 체계적으로 관리하길 바랐다”고 덧붙였다.

이 원장의 발언을 따라가다 보면 정부는 책임이 없고 은행들이 문제라는 결론에 도달하게 된다. 그런데 정말 그럴까?

은행들이 정부당국의 묵인 없이 대출금리를 지속적으로 올리는 게 가능한가?

먼저 금감원 등 윤석열 정부의 금융 당국은 가계부채를 관리하겠다는 정책 기조를 표방하고만 있지 구체적인 방법을 제시한 바 없다.

이제 와서 이복현 금감원장이 은행들이 가계 부채 관리를 위해 금리 인상이라는 손쉬운 방법을 택하고 있다고 비판하고 있지만, 대출금리 인상이 대출수요를 줄이는데 효과적이라는 건 삼척동자도 안다.

가계대출 관리를 엄격히 하라는 금융당국의 주문에 은행권은 대출 금리 인상으로 화답한 것인데, 은행들이 두달 동안 대출금리를 인상할 때 일언반구도 하지 않던 금감원 등이 이제서야 정색을 하고 금리 인상이 아니라 대출 한도 등을 줄였어야 한다고 말하는 건 어처구니가 없다. 대한민국에서 은행이 금융당국의 암묵적 승인 없이 대출금리를 지속적으로 올리는 게 가능한 일일까?

이복현 금감원장의 발언은 가계대출 증가세가 잡히지 않는 책임을 은행에 떠넘기는 것으로 밖에 보이지 않는다.

주담대 위주로 가계대출이 폭증한 건 전적으로 윤 정부 탓

윤 정부 주요 인사들이 가계 대출 폭증의 책임을 은행권에 돌리는 것은 정말 후안무치한 일이다. 가계대출이 주담대 위주로 폭증한 건 거의 전적으로 윤석열 정부 탓이어서다.

윤 정부는 출범 직후부터 세제, 공급, 재건축, 대출 등 정부가 동원할 수 있는 모든 정책수단을 동원해 집값 띄우기에 올인했다. 거기에 만족하지 않고 윤 정부는 둔촌주공 일병 구하기에 시행사처럼 뛰어들었고, 대출을 푸는 것도 모자라 특례보금자리론과 신생아특례대출 등의 정책금융까지 수십조원을 시장에 쏟아부었다.

윤 정부의 노력은 헛되지 않아 자연스럽게 조정을 받던 서울 아파트 시장이 고개를 들고 있다. 최근의 주담대 위주의 가계대출 급증은 윤 정부의 집값 띄우기가 성공하는 것을 본 ‘영끌족’과 ‘빚투족’의 대출러시에 결정적으로 기인한다.

결국 주담대 위주의 가계대출 폭증은 전적으로 윤석열 정부 때문이라고 말해야 공정하다. 지금이라도 가계대출을 급감시키는 길은 간명하다. 윤 정부가 집값 띄우기 드라이브를 멈추면 된다. 하지만 윤 정부에게 그걸 기대하는 건 나무에서 고기를 구하는 것 이상으로 어리석다.