토지+자유리포트 2025-2(28호) 2024. 9. 30.

OECD 국가 부동산 보유세 실효세율 분석

이진수 (leejinsu2@naver.com)

토지+자유연구소 연구위원

<요 약>

본 보고서는 OECD에서 제공하는 최근 자료를 바탕으로 보유세 실효세율 산출·비교를 통하여 다음 세 가지를 확인하였다.

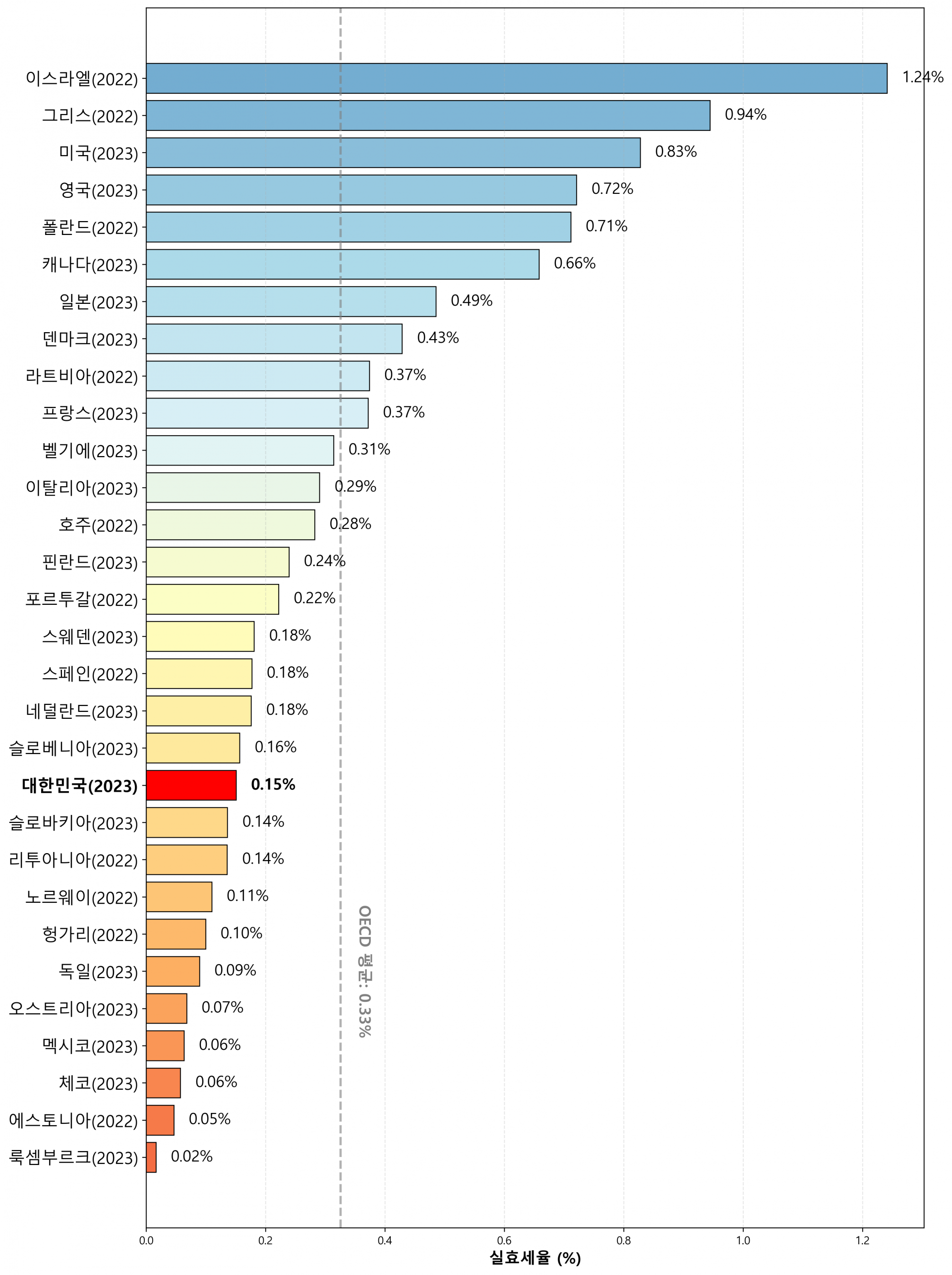

첫째, 한국의 보유세 실효세율은 0.15%로 OECD 평균(0.33%)의 절반 이하 수준으로 매우 낮은 편에 속하며 30개국 중 20위에 해당한다. 이는 상위권 국가들의 1/5~1/8배에 해당하는 수준이다. 둘째, GDP 대비 보유세 비율(1.0%) 및 총조세 대비 보유세 비율(3.5%)은 OECD 평균과 비슷하거나 약간 상회하는데, 이는 한국의 부동산 자산 규모가 GDP 대비 과도하게 크고 조세부담률이 낮은 특성을 반영한다. 셋째, 2023년 실효세율이 전년 대비 큰 폭으로 하락하였는데 이는 윤석열 정부의 부동산 감세 정책이 초래한 결과다.

이러한 분석을 바탕으로 우리는 다음 세 가지 방향을 제시한다. 첫 번째는 건물과 토지를 분리해서 건물이 아니라 토지에 집중해서 과세하는 것을 제안한다. 두 번째는 목표 실효세율을 제시하고 점진적 강화 방안 설계를 제안한다. 세 번째는 강화된 보유세를 기본소득과 연계하는 방향을 적극 검토할 것을 제안한다. 기본소득과 연계하면 가장 큰 수혜 계층인 부동산 비(非)소유자들과 부담보다 혜택이 많은 적정한 부동산 보유자들도 적극 지지할 수 있게 되어 정치적 부담을 크게 낮출 수 있다.

<그림 1> OECD 국가 보유세 실효세율 비교 (2022~2023)

<보고서 전문>

* 아래 페이지에서 인터랙티브 차트보기 및 엑셀 원자료 다운로드가 가능합니다.

![[27호] 2024년 개인 소유 토지의 불평등 현황 – 국토교통부](https://landliberty.or.kr/wp-content/uploads/2025/07/d5c8f8ed6f74d2e944808e744202f866_1753254885_4106-300x274.png "[27호] 2024년 개인 소유 토지의 불평등 현황 – 국토교통부")

![[26호] 2023년 토지 소유 불평등 현황 – 2023년 국토교통부 토지소유현황 분석](https://landliberty.or.kr/wp-content/uploads/2025/07/388e840d6e95aa47ce233b3adb0d4049_1725263532_8632_1-278x300.png "[26호] 2023년 토지 소유 불평등 현황 – 2023년 국토교통부 토지소유현황 분석")

![[25호] 김수현 실장의 ‘부동산 생각’을 평가한다](https://landliberty.or.kr/wp-content/uploads/2025/07/b2c933093ad0b9da18610161d21c343d_1698982387_6269_1-300x217.jpg "[25호] 김수현 실장의 ‘부동산 생각’을 평가한다")