미 기준금리 인상 불보듯…주택시장 2차 조정 임박

이태경 / 토지+자유연구소 부소장

전문가들의 예상을 아득히 상회한 미국의 비농업 일자리 증가에 시장이 아연실색이다.

인플레이션을 잡기 위해 연준이 강력한 기준금리 인상드라이브를 걸고 있음에도 불구하고, 미국의 고용시장은 연준의 의도를 비웃듯 난공불락의 철옹성이다. 미국의 고용시장이 견조하기 이를데 없다는 것은 인플레이션과의 전쟁에서 승리하기 위해 갈길이 아직 멀었다는 뜻이다.

또한 연준의 추가 기준금리 인상을 예상할 수 밖에 없다는 의미다. 가뜩이나 미국채 수익률이 우상향하는 마당에 연준의 기준금리 추가인상 가능성마저 가시화되자 주식시장은 강한 조정을 받고 있다. 자산시장 중에서 가장 늦게 움직이는 것이 주택시장이라는 사실을 감안한다면, 주택시장의 2차 조정이 임박했다고 보는 것은 합리적이다.

불가사의할 정도로 강력한 미국 고용시장

미 연준의 금리 인상드라이브에도 불구하고 미국의 고용시장은 견조하기 이를 데 없다. 6일(현지시간) 미국 노동부가 발표한 9월 고용 상황 보고서에 따르면 지난달 비농업 일자리는 전월보다 33만 6000 개 증가했다. 이는 전문가 전망치(17만 개)의 두 배에 이르는 수치다.

예상을 뛰어넘는 일자리 증가 요인으로는 여름철 미국 소비자들의 지출 확대가 거론된다. 고유가 등 높은 물가와 고금리로 인한 가계 부담 증가에도 불구하고 소비자들은 지출을 줄이지 않았다는 것이다.

인플레이션의 핵심 중 핵심이 서비스물가이며, 서비스물가의 근간이 임금이라는 사실을 감안할 때 난공불락의 철옹성을 방불케 하는 미국의 고용시장은 인플레이션과의 전쟁에서 연준의 승리 가능성을 희박하게 만드는 악재 중의 악재다.

연준의 기준금리 추가인상 가시화돼

제롬 파월 연준 의장은 지난달 연방공개시장위원회(FOMC) 정례회의 후 기자회견에서 “FOMC 위원들은 물가 상승 압력을 낮추기 위해선 일단 고용시장의 안정이 이뤄져야 한다고 기대하고 있다”고 언급하기도 했다. 파월을 포함한 연준 이사들이 고용시장이 꺾이는 걸 얼마나 중요하게 여기는지 알 수 있는 대목이다.

한편 연준이 공개한 점도표에 따르면 올해 말 금리예상치(중간값)는 5.6%였다. 현재 기준 금리가 5.25~5.50%라는 점을 감안한다면 올해 말까지 최소한 한 차례 더 금리 인상이 가능하다는 뜻이다. 당장 시장에서는 연준이 이달 30일부터 이틀간 열리는 FOMC 정례회의에서 바로 기준금리 인상을 결정할 수 있다는 전망이 확산 중이다.

추풍낙엽 신세의 주식시장…다음 차례는 주택시장?

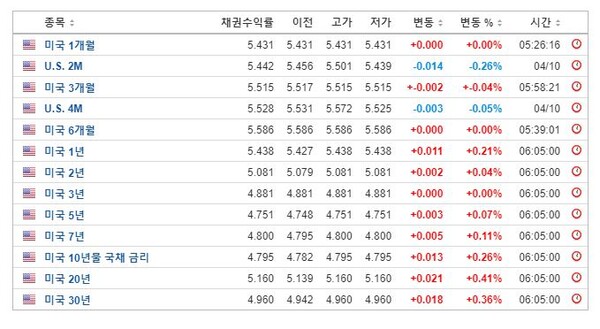

미 국채 수익률은 장기물의 랜드마크라 할 10년물이 현지시각 10월 6일 종가기준 4.795%를 기록했다. 미국 국채 10년물 금리는 한때 4.9%에 바짝 다가서기도 할만큼 맹위를 떨치고 있다. 꺾이는 듯 보이던 인플레이션은 다시 고개를 들고 있으며 거기에 더해 연준의 기준금리 추가인상이 점점 가시화되는 형편이다.

미 국채수익률, 인베스팅닷컴

악재가 한도, 끝도 없이 쌓이면서 자산시장 중에서 가장 빨리 반응하는 주식시장이 먼저 무너지고 있다. 8월에 2668.21을 기록해 연중 최고점을 찍었던 코스피는 연일 폭락을 이어가다 전일(10.6) 살짝 반등했지만 2408.73에 그쳤다. 연중 최고점 대비 259.48포인트(9.7%)나 빠졌다. 코스닥은 상태가 훨씬 심각하다. 52주 최고가가 956.40이었는데 전일(10.6) 816.39를 기록해 140.01포인트(14.6%)나 하락했으니 말이다.

주지하다시피 자산시장 중에서 대내외 거시지표 효과가 가장 늦게 반영되는 자산시장이 주택시장이다. 작년 하반기부터 1차 조정을 받던 주택시장은 윤석열 정부의 전방위적 집값 올리기 정책에 힘입어 국지적 반등을 보였다.

하지만 윤 정부의 수중에는 이제 남아있는 정책수단이 거의 없으며, 주택시장의 2차 하락을 견인할 대내외 쓰나미가 박두했다. 오랜 기간 경험 못했던 고금리 기조의 지속, 임계점을 지난 가계부채, 구조적 무역수지 적자상태 등을 감안할 때 주택시장의 2차 조정이 얼마나 깊을지, 언제까지 진행될지는 누구도 알 수 없다.