미 연준, 7월 추가 금리인상 가능성 급증

이태경 / 토지+자유연구소 부소장

미국의 근원개인소비지출이 여전히 난공불락을 자랑하는데 더해 실업청구건수가 신규와 계속 모두 시장의 예상치를 하회하고 있다. 게다가 미국의 1분기 국내총생산(GDP) 성장률이 시장의 전망치를 훨씬 뛰어넘는 것으로 발표됐다. 미국 연방준비제도(Fed·연준)가 7월에 열리는 연방공개시장위원회(FOMC)에서 베이비스텝을 밟을 가능성이 매우 커지고 있다.

끈적끈적하기 이를 데 없는 미국의 근원개인소비지출

미 상무부는 5월 개인소비지출(PCE) 가격지수가 전년 동월보다 3.8%, 전월보다 0.1% 각각 올랐다고 30일(현지시간) 발표했다. 전년 대비 상승률은 4월 4.3%에서 0.5%포인트 축소돼 거의 2년 만에 최소폭 상승을 기록했는데, 휘발유를 비롯한 에너지 물가 급락(-13.4%)이 인플레이션 둔화에 크게 기여한 것으로 나타났다.

문제는 에너지와 식료품을 제외한 근원 PCE 가격지수다. 근원 PCE 가격지수는 전년 동월보다 4.6%, 전월보다 0.3% 각각 올라 여전히 높은 수준의 상승률을 보였다. 전년 대비 오름폭은 지난 4월(4.7%)과 거의 차이가 나지 않는 수준이며, 연준의 연간 물가목표상승률 2.0%의 두 배가 넘는다.

미국 경제성장률 추이

주지하다시피 근원 PCE 지수는 미 연준이 미래 물가 추세를 가장 잘 반영하는 지표로 간주하고 있다. 그런데 유례를 찾기 힘들 만큼 빠른 연준의 기준금리 인상 드라이브에도 불구하고 이 근원 PCE 지수의 하락률이 끈적끈적한(sticky)상태인 것이다. 제롬 파월 연준 의장은 그 동안 누누이 ‘비주거 서비스’ 부문의 물가 상승세를 꺾는 게 만만치 않을 것임을 천명한 바 있다. 근원 PCE 지수의 견조함은 인플레이션과의 전쟁에 사활을 걸고 있는 연준에게 추가 긴축의 필요성을 강력히 제기하고 있다.

난공불락의 미 고용시장, 예상을 아득히 넘은 미국 1분기 GDP상승률

파월이 서비스물가지수의 상승세를 꺾기가 어렵다고 그토록 강조한 이유가 추가됐다. 미국의 고용지표가 너무 탄탄한 것이다. 29일(현지시간) AP통신에 따르면 미국 노동부는 지난주(6월 19~23일) 신규 실업수당 청구 건수가 23만9000건으로 집계됐다고 발표했다. 이는 전주 보다 2만6000건 감소한 기록이며, 전문가들의 예상치인 26만 5천건을 크게 하회한 수치다. 또한 최소 2주 이상 실업수당을 청구하는 계속 청구건수는 174만2000건으로 집계됐는데 월가 전망치는 176만5000건이었다. 계속 청구건수 역시 월가 전망치 보다 2만 3천건 줄어든 것이다.

증가하는 듯 했던 실업청구건수가 다시 감소한 걸 보면 미국의 고용시장이 매우 탄탄함을 알 수 있다. 고용이 부러지지 않으면 소비도 부러지기 어렵고, 소비가 살아있으면 인플레이션과의 전쟁에서 승리를 선언하는 것이 퍽 어렵다.

미국 경기가 여전히 견조함을 보여주는 지표가 또 있다. GDP성장률이 그것이다. 29일(현지시간) 미국 상무부는 1분기 GDP 성장률이 기존 예상치를 뛰어넘는 연율 2.0%로 집계됐다고 발표한 바 있다. 이는 지난달 발표된 잠정치(1.3%)에서 0.7%포인트 상향 조정된 수치이며 최초 발표인 속보치(1.1%)와 비교하면 거의 2배에 육박하는 수준이다. 미국의 성장률은 속보치, 잠정치, 확정치로 발표된다.

미 상무부는 지난 1분기 성장률을 더 끌어올린 것은 수출과 소비자 지출, 정부 지출의 상향 조정 덕분이라고 설명했다. 이를 자세히 살펴보면 미국 경제 활동의 3분의 2를 차지하는 소비 지출은 3.8% 증가에서 4.2% 증가로 상향 수정됐다. 지난 4분기에는 고작 1.0% 증가한 바 있다. 1분기 소비지출 증가율은 2021년 2분기 이후 가장 높다.

특히 눈길을 끄는 건 내구재 지출인데, 전 분기 1.3% 줄었던 데서 16.3%로 큰 폭 증가했다. 내구성 소비재의 지출이 폭증했다는 건 소비자들이 가격이 상대적으로 비싸고 신규 구입이나 교체를 미룬다고 해서 큰일이 나지는 않는 내구성소비재의 소비를 크게 늘릴 만큼 여유가 있다는 뜻이다. 수출 역시 지난 4분기에 3.7% 감소한 데서 1분기에 7.8% 증가했다.

1번이냐? 2번이냐?

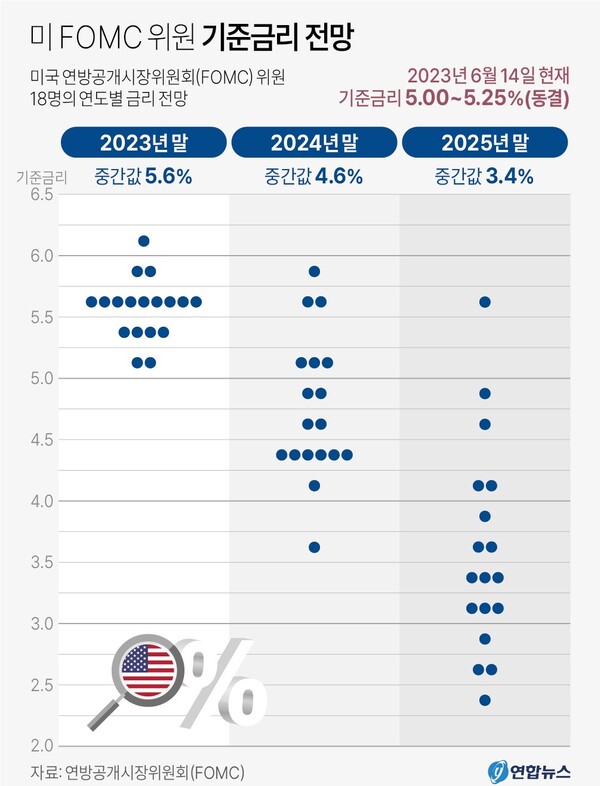

미국 FOMC 위원 기준금리 전망

미국 근원PCE지수가 여전히 꺾일 줄 모르고 있다는 점, 실업수당 청구건수가 신규와 계속 모두 동시에 감소하고 있으며 예상치를 하회했다는 점에서 미국의 노동시장이 여전히 견고하며 이는 임금을 핵심으로 하는 서비스물가지수의 급락을 기대하기 어렵다는 점, 미국의 1분기 GDP성장률이 예상치를 훨씬 뛰어넘는 연율 2.0%를 기록했다는 건 미국의 경기가 여전히 견조함을 의미한다는 점 등을 감안할 때 7월 25~26일(현지시간) 열릴 FOMC에서 연준이 베이비스텝(25bp)을 밟을 가능성이 압도적으로 높다.

이제 시장의 관심은 연준이 기준금리 인상을 한 차례하고 말 것이냐, 아니면 두 차례를 할 것이냐로 집중되고 있다. 참고로 파월 의장은 스페인 중앙은행 주최 콘퍼런스에서 “한 회의에서 움직이고 나서 다음 회의에서 움직이지 않을 수도 있다. 회의마다 결정이 이뤄질 것이며, 우리는 연속적인 행보도 테이블에서 내려놓지 않았다”라고 말한 바 있다.

파월답게 모호하다. 결국 연준의 기준금리 인상 스텝을 결정하는 것은 물가상승률 등을 포함한 거시경제지표일 수 밖에 없을 것이다.